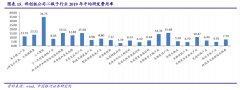

近期市场国防军工板块明显强于其他板块,其中券商的力荐功不可没,各路推荐让市场资金对该板块十分青睐。与此同时,也受益于近期南海局势的刺激。

据环球时报报道,7月17日,美国太平洋舰队发布通报称,美海军“尼米兹”号和“里根”号当天在南海举行军事演习,共1.2万名舰员参加。

据悉,这是美军本月第二次在南海海域举行“双航母”演习。与此同时英国航母"伊莉莎白女王号",搭载两个F-35战机中队,具备垂直降落的作战能力,即将前往南海,会合美国双航母"尼米茲号"和"里根号"。目前的南海局势十分敏感,国防军工相关产业备受瞩目,短期热度不会降温。

这一轮军工大行情背后的产业逻辑:我国在十三五之前是武器装备能力建设期,预计十四五正式跨越进入武器装备放量建设期,尤其是消耗性装备的大幅放量增长,武器装备是从能力建设向放量列装推进。其中有以下细分行业可关注:导弹:国防军工最强消耗品,十四五增长快、消耗大。相关个股:宏大爆破、天箭科技。

飞机:中航飞机:公司是国内大型军民用飞机龙头,业绩稳健增长发展态势好随着军改落地,产能逐渐放量,军民融合持续深入发展,公司未来发展态势好。中航沈飞:沈飞集团整体上市平台,A股战斗机整机唯一标的,极为稀缺的军工核心产业。绩稳增长确定性大:军品主力机型需求空间大,量价齐升稳增长。

军用芯片:亚光科技:军用模拟芯片,实现微波信号的接收与发射,亚光电子的产业也聚焦于收发处理环节。国盛证券预计亚光科技军用芯片在 2020~2022 年的净利润分别为 4.0、6.0、9.0 亿元,复合增速 50%,甚至整个“十四五”(未来 5 年)净利润复合增速或将达到50%。对比半导体 100 倍的估值水平以及军用碳纤维上市公司明年 50 倍的估值水平,亚光科技所处的军用芯片赛道具备更高增速更确定性增长,或被显著低估。

本文来源上海海能证券投资顾问有限公司,内容仅代表个人观点,不作为买卖依据,据此操作风险自负。投资有风险,入市需谨慎。